|

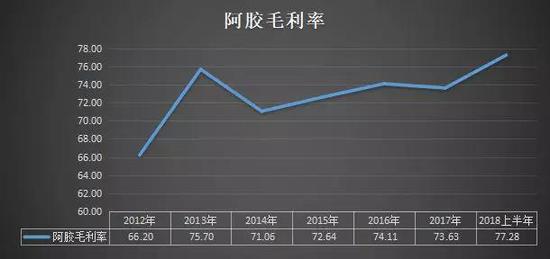

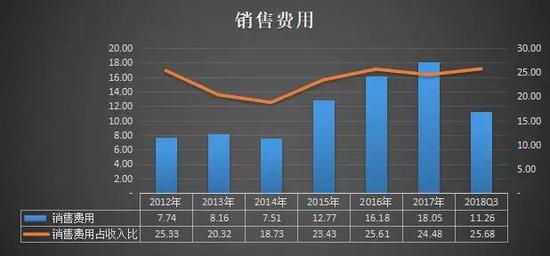

近日,东阿阿胶(000423)发布产品价格调整公告,称“为推动阿胶行业可持续发展,结合公司投入和市场供需情况,经研究决定,自公告之日起,公司重点产品东阿阿胶出厂价上调 6%。” 每年一度的产品涨价,成了东阿阿胶的惯例。2009年至2017年,东阿阿胶每年均在上调阿胶产品的价格。 2009年,出厂价格上调20% 2010年5月,出厂价格上调5% 2010年10月,出厂价格上调10% 2011年1月,出厂价格上调不超过60% 2012年1月,出厂价格上调10% 2013年7月,出厂价格上调25% 2014年1月,出厂价格上调19% 2014年9月,出厂价格上调53% 2015年11月,东阿阿胶上调东阿阿胶、复方阿胶浆、桃花姬阿胶糕出厂价15%; 2016年11月,东阿阿胶、复方阿胶浆、桃花姬阿胶糕出厂价分别上调14%、28%、25%; 2017年11月,东阿阿胶的重点产品东阿阿胶、复方阿胶浆出厂价分别上调10%、5%。 从2009年到2018年,10年时间,东阿阿胶提价了12次。 公开数据显示,2001年,东阿阿胶的阿胶块零售价仅为每公斤80元,截至今年3月已经涨到5996元/公斤,价格增长近75倍。 每次涨价,原因不外乎——“驴皮资源萎缩”、“驴皮采购成本上升”、“市场需求旺盛”。 那么,不断涨价的东阿阿胶业绩如何? 一、业绩6年翻番 上市于1996年的东阿阿胶,主要从事阿胶及阿胶系列产品的研发、生产和销售业务。 自2012-2017年,6年时间, 业绩双双高涨。  (单位:人民币亿元) (单位:人民币亿元)6年实现东阿阿胶收入利润双翻番。收入从30.56亿到73.72亿,上涨1.41倍,净利润从9.38亿到19.61亿,1.09倍。 而在这6年时间里,东阿阿胶涨价7次。仅就东阿阿胶产品而言,其出厂价在6年时间里上涨了2.61倍。 由此可见,涨价是推动业绩上涨的最重要因素。 而业绩的表现还赶不上出厂价的优秀。 二、2018年出现负增长 步入2018年,东阿阿胶的高增长被踩了急刹车。 2018年1-9月,东阿阿胶实现营业收入43.84亿元,同比下降2.16%;实现归母扣非净利润11.04亿元,同比下降6.12%。 事实上,从2018年第二季度开始,东阿阿胶就开始了下滑趋势。  (单位:人民币亿元) (单位:人民币亿元)在第二季度收入略有上涨的前提下,净利润下滑27.95%。第三季度,更是收入利润双双下滑。 此外,经营现金流也极其不理想。2018年1-9月,实现经营活动净现金流为-11.74亿元,同比上年同期的-4.41亿元,净流出现金流增加7.32亿元,增幅达165.99%。 根据历史数据显示,通常东阿阿胶的第四季度为经营旺季,收入和回款均较前三季度明显改善。 在2018年前三季度业绩下滑的前提下,再次提价,是否能力挽狂澜、创造全年预增的局面?? 三、现金流比不上净利润 在东阿阿胶业绩大涨的背后,经营活动创造的净现金流却远比不上净利润。  (单位:人民币亿元) (单位:人民币亿元)2012-2017年,东阿阿胶累计实现归母扣非净利润85.53亿元,而创造的经营活动现金流量净额仅为57.54亿元,缺口近28亿。 “吞噬”现金流的是存货。  (单位:人民币亿元) (单位:人民币亿元)东阿阿胶期末存货,从2012年的4.01亿,到2017年36.07亿,6年时间上涨8倍。到2018年9月30日,东阿阿胶存货再创新高,达到39.44亿。 而对应的存货周转率却持续下降,最高点2013年的3.08次,到2017年的0.78次,目前东阿阿胶的存货一年都不能周转一次。 从2017年年报来看,2017年末,东阿阿胶的原材料库存达19.54亿元。而一年所需耗用的原材料不足15.57亿。(注:东阿阿胶对营业成本构成的公告,为原材料和能源的合计为15.57亿,无具体明细,因此推断原材料不足15.57亿) 由此可见,东阿阿胶的原材料库存足够一年多的生产耗用。 换言之,原材料“驴皮”的价格上涨,会在一年多之后才传导到东阿阿胶的成本中。在这个过程中,公司有很多机会和时间,来对原材料采购价格进行综合把控。 所以,不能次次涨价都怪驴,好不好。 四、销售费用占营收近26%,创历史最高点 事实上,目前的东阿阿胶已经处于毛利率的最高点。 从公司历年的报告公告来看,阿胶及系列产品毛利率持续上涨,到2018年上半年达到历史最高水平。  (单位:%) (单位:%)根据2018年半年报公告,2018年1-6月,阿胶及系列产品毛利率为77.28%,相比2017年增加3.65个百分点。 在毛利率持续上涨的2018年,业绩增长为何踩住了刹车? 究其原因,销售费用的持续增加是重要因素。  (单位:人民币亿元、%) (单位:人民币亿元、%)2018年前三季度,东阿阿胶发生销售费用11.26亿元,与2017年同期基本持平。而销售费用占收入比达到25.68%,为历史最高水平。 纵观近几年的销售费用,核心用于市场推广和广告费。 持续增加的销售费用“吞噬”了产品毛利,进而通过不断对产品提价来“弥补”。 总结: 产品提价,助推业绩大增。 存货猛增,占用现金流量。 销售费用,吞噬产品毛利。 再次涨价,是否扭转乾坤? 这次的“锅”,驴不背。 |